En moins de quinze ans, l’énergie solaire est passée d’une contribution marginale à une part significative de la production d’électricité en Suisse, atteignant 14% en 2025. Cette progression n’est pas seulement liée à la baisse du coût des technologies, mais aussi à l’évolution du cadre réglementaire qui a permis d’orienter les investissements vers cette filière. On peut considérer que le pari a été gagnant. Longtemps dépendant de mécanismes de soutien conséquents, le photovoltaïque est devenu, dans de nombreux cas, compétitif. Mais cette rentabilité est fragile et nécessite une évolution cohérente et lisible du cadre réglementaire.

Solaire photovoltaïque : quel cadre réglementaire pour répondre aux besoins de la transition ?

Publié le 08.06.2026

L'essentiel en 3 points :

Un peu d'histoire

En 2009, la RPC, ou rémunération à prix coûtant, a été le premier mécanisme introduit pour financer les installations solaires. Le principe est simple : toute l’électricité produite par une installation solaire était injectée dans le réseau et rémunérée à un tarif fixé à l’avance, garanti pendant 20 à 25 ans. Ce tarif, dégressif au fil du temps, suivait la baisse rapide des coûts d’investissement observée sur le marché photovoltaïque. De 90 ct. par kWh à ses débuts, il était de l'ordre de 10 à 15 ct. pour les dernières installations réalisées avec ce mécanisme.

Ce système a joué un rôle déterminant dans le décollage de la filière. Il offrait une forte visibilité économique aux porteurs de projets, condition essentielle pour des investissements s’inscrivant sur plusieurs décennies. Mais il présentait également certaines limites.

Côté financeur, l’engagement sur 20 ou 25 ans générait une dette sur une génération, et un risque important, lié à la volatilité des marchés financiers. Côté producteur, les budgets limités alloués à la RPC, inférieurs aux besoins, entraînaient une liste d'attente et une forte incertitude sur le moment effectif de début de la rémunération.

C'est dans ce contexte que le financement de la production a été remplacé en 2014 par une prime à l'investissement, la rétribution unique ou RU, associée au droit à l'autoconsommation. Ce dispositif est toujours en vigueur. La valorisation de l'énergie repose sur une combinaison d'autoconsommation et de rémunération des excédents par le gestionnaire du réseau local. La RU est calculée pour couvrir la part « non amortissable » des projets. La rentabilité dépend désormais davantage du profil de consommation et des conditions de reprise des excédents, qui ne bénéficient malheureusement d’aucune lisibilité à moyen et long terme.

Le droit à l'autoconsommation a ensuite été étendu en 2018 pour créer les regroupements pour la consommation propre, qui permettent de consommer la production photovoltaïque sur les bâtiments voisins, sous certaines conditions. Cette adaptation ne constitue cependant pas une modification profonde du système de rémunération.

Aujourd'hui et demain

Le cadre réglementaire a connu récemment une nouvelle phase d’évolution. Elle comprend notamment l'introduction d'un prix minimum et d'un prix maximum pour la reprise de l’énergie, qui permet d’encadrer les conditions de rémunération par le GRD. Mais avant tout, le principal changement réside dans la méthode de calcul pour fixer cette rémunération : celle-ci est désormais basée sur le prix de marché moyenné sur un trimestre, ce qui engendre des tarifs de reprise bas en été, lors des périodes de forte production.

À partir de 2027, une volatilité accrue sera possible : la rémunération sera différente chaque heure de l'année, pouvant même être négative aux heures de surproduction. Cette évolution progressive d'un tarif annuel fixé à l'avance à un tarif fluctuant et non connu à l’avance constitue, après le passage de la RPC à la RU, la deuxième évolution majeure du financement des installations solaires en Suisse.

Les changements génèrent de fortes turbulences

À priori, personne n'a intérêt à remplacer un système qui fonctionne : un changement majeur du dispositif répond à un besoin. Pour la période actuelle, celui-ci est de mieux intégrer les installations photovoltaïques dans le système électrique, en limitant notamment les surproductions. Pour la fin de la RPC, il s’agissait de limiter les coûts futurs portés par la collectivité.

Il est cependant nécessaire de considérer que l'investissement dans une installation photovoltaïque est une réflexion à long terme, avec des temps de retour pouvant se situer entre 10 et 20 ans. Lorsque les règles évoluent plus vite que l’horizon d’investissement, le risque perçu augmente. Même si les projets restent rentables dans certains cas, la confiance peut s’éroder. Or cette confiance joue un rôle central dans la dynamique du marché.

Au-delà de l’impact sur le marché des nouvelles installations, la fin de la RPC a également mis en difficulté bon nombre d'investisseurs qui avaient réalisé des installations en misant sur une rétribution élevée sur 25 ans. Notamment, certains agriculteurs, disposant de grandes toitures et peu de consommation, ont réalisé d'importants investissements et ont été fortement pénalisés, entraînant le dépôt d’une motion au Parlement.

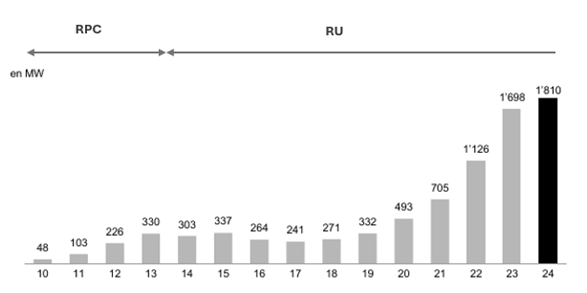

Le graphique ci-dessous montre le marché des nouvelles installations photovoltaïques lors du remplacement de la RPC par la RU. On peut y constater une longue période de stagnation du marché, alors que la croissance exponentielle des années précédentes répondait mieux aux ambitions de la Confédération.

Au-delà de l’impact sur le marché des nouvelles installations, la fin de la RPC a également mis en difficulté bon nombre d'investisseurs qui avaient réalisé des installations en misant sur une rétribution élevée sur 25 ans. Notamment, certains agriculteurs, disposant de grandes toitures et peu de consommation, ont réalisé d'importants investissements et ont été fortement pénalisés, entraînant le dépôt d’une motion au Parlement.

L’effet du changement de dispositif a donc été double : baisse du marché et perte de rentabilité pour les producteurs existants. Avec les changements en cours, les statistiques du marché pour 2025 ne sont pas encore publiées, mais Swissolar anticipe une baisse de 10 à 15% de la puissance installée en 2025 par rapport à 2024. L'histoire se répètera-t-elle ?

L'équilibre délicat entre poursuite des investissements, rémunération des producteurs existants et coûts pour la société

Un dispositif de financement judicieux doit combiner des conditions favorables pour la poursuite des investissements et une rémunération adéquate des producteurs existants, en maîtrisant les coûts pour la collectivité.

C’est un équilibre délicat. Lorsque les producteurs déjà engagés voient leurs perspectives se dégrader, la presse s’en empare et le signal envoyé aux futurs investisseurs peut être négatif. À l’inverse, maintenir durablement des conditions trop favorables peut générer un coût important pour le système, qui réduit les fonds alloués aux nouvelles installations. La question n’est donc pas de savoir s’il faut poursuivre ou non le développement du solaire, mais plutôt comment mettre en œuvre un dispositif efficace, lisible et soutenable. Ce n’est pas chose facile, compte tenu des fluctuations constantes du marché et du développement technologique extrêmement rapide. L’ajustement parfait du dispositif de soutien au marché n’existe pas.

Les pionniers sont-ils les plus pénalisés ?

Reprenons notre voyage dans le passé : les premiers bénéficiaires de la RPC ont payé cher leurs installations mais ont bénéficié d'un dispositif pérenne et d'une très forte rémunération. Bon nombre d'entre eux ont effectué les investissements les plus rentables dans le solaire. De manière équivalente, les premiers bénéficiaires de la RU ont pu obtenir des primes élevées et valoriser pendant une durée satisfaisante l'énergie à un prix attractif. Cerise sur le gâteau, ils ont bénéficié de rémunérations exceptionnelles pendant la crise énergétique. À l’inverse, les derniers bénéficiaires de la RPC ont subi de longues listes d’attente et un grand risque sur leur investissement. Les producteurs ayant investi après la crise énergétique en Ukraine ont également vu les prix de reprise s’effondrer rapidement. Doit-on en tirer une leçon pour les futurs investisseurs ?

Faut-il investir aujourd’hui plutôt que demain ?

Avec la mise en place du nouveau dispositif règne une incertitude sur la sécurité des investissements. Il paraît donc sage de peser le pour et le contre avant de prendre une décision.

Si l’histoire se répète, il est probable que les premiers bénéficiaires du nouveau dispositif soient les plus avantagés. Les prix des installations n'ont jamais été aussi bas, et la rétribution unique reste élevée. Il est aussi toujours possible de déduire fiscalement son investissement, et certaines communes attribuent encore des subventions. Enfin, l'actualité récente montre que nous ne sommes pas à l'abri d'une nouvelle flambée des prix de l’électricité, qui accroît la rentabilité des installations.

À l’inverse, la valeur de la production devient malheureusement plus fragile. Lors des périodes ensoleillées, l’énergie ne coûte plus grand-chose sur les marchés, et cela constitue le principal risque. Mais les facteurs exposés ci-dessus montrent qu’être pionnier du nouveau dispositif peut s'avérer une aubaine. Investir de manière proactive s'est jusqu'à maintenant avéré plus judicieux que réagir en cas de crise. Lors de la crise énergétique, les installations se sont payées au prix fort, les délais et la disponibilité du matériel se sont dégradés et les investisseurs n’ont pu bénéficier que partiellement des fortes rétributions de reprise.

On peut vouloir sortir la boule de cristal pour choisir le moment opportun, mais l'histoire nous apprend qu’il vaut mieux anticiper que subir.

Quelles pistes pour relever le niveau de rentabilité ?

Lorsque les conditions de reprise de l’électricité ne suffisent pas à assurer une rentabilité satisfaisante, plusieurs leviers peuvent être examinés au cas par cas :

- Évaluer les solutions pour mieux autoconsommer l'énergie, consommer aux heures ensoleillées, installer un Energy management system,

- Partager l'énergie avec vos voisins, en participant à un regroupement pour la consommation propre ou une communauté énergétique locale

- Évaluer l'installation d'un dispositif de stockage.

Aucune de ces options n’est universelle. Mais elles traduisent toutes la même évolution de fond : la valeur d’une installation solaire dépend désormais davantage de son intégration intelligente dans le système électrique.

Conclusion

Le développement du solaire en Suisse repose depuis l’origine sur un ajustement du cadre réglementaire au progrès de la technologie. Ce cadre a déjà connu plusieurs transformations majeures, et une nouvelle étape s’ouvre aujourd’hui avec des mécanismes de rémunération davantage exposés aux signaux du marché.

Cette évolution est naturelle et reflète la maturité croissante de la filière. Il est désormais nécessaire de mieux intégrer la production photovoltaïque dans le fonctionnement du système électrique. La stabilité réglementaire reste cependant une condition indispensable si l’on veut poursuivre le développement du solaire à un rythme compatible avec les ambitions énergétiques de la Suisse.

Enfin, déployer un cadre favorable à la poursuite des investissements en préservant la rentabilité pour les producteurs existants représente un coût pour la collectivité. Mais la question de l'arbitrage entre producteurs existants ou futurs doit être analysée dans une perspective plus large. Afin de mieux évaluer ce coût, il peut être intéressant de rappeler quelques ordres de grandeur :

- Avec les tarifs actuels de l’électricité, il suffit de dépenser moins de 1 CHF pour consommer autant d'énergie que celle que l'on dépense en courant un marathon.

- La dépense électrique représente environ 1% du budget d’un ménage suisse.

Ces chiffres nous montrent que l’énergie disponible aujourd’hui en Suisse est abondante et bon marché. Il convient de faire l’effort pour qu’elle soit également décarbonée.

En tant que source d'information, le blog de Romande Energie offre une diversité d'opinions sur des thèmes énergétiques variés. Rédigés en partie par des indépendants, les articles publiés ne représentent pas nécessairement la position de l'entreprise. Notre objectif consiste à diffuser des informations de natures différentes pour encourager une réflexion approfondie et promouvoir un dialogue ouvert au sein de notre communauté.

Expert indépendant

Commentaires 0